各项杠杆比率均未超过其他可比国家

我们不否认,2016 年新增住房贷款的增速或许超过了合理水平,并有可能带来潜在风险,但我们不能夸大边际影响,因为中国居民目前的杠杆水平仍然是在可承受范围内的。

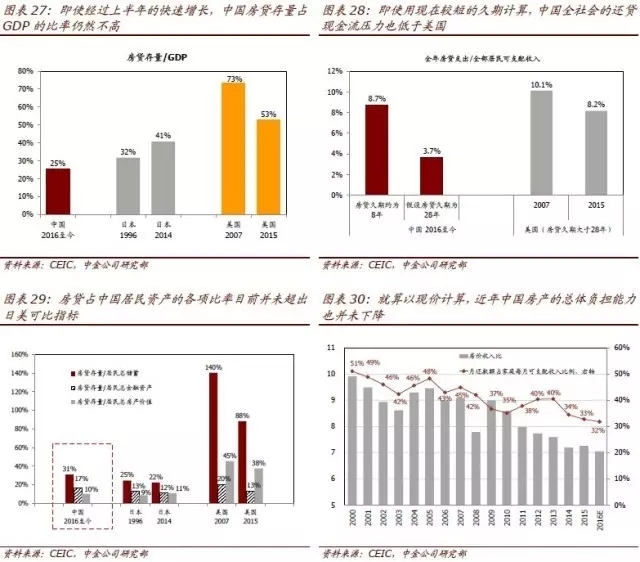

中国房贷存量(住房贷款余额占GDP 比重)仍然相对较低:截至16 年9 月底住房贷款余额为17.93 万亿元,占过去一年年化GDP 的25%(日本1996/2014 年为32%/41%,美国2007/2015 年为73%/53%;图表27)。

全年房贷支出占全部居民可支配收入的比例并不算高。中国居民偿还房贷的平均久期远低于其他国家,但不论是否将久期调整为其他国家的水平,每年房贷支出占全部居民可支配收入的比例都在可承担范围内(图表28)。

中国居民房贷存量占居民总资产的比例均未超过日美可比指标。截至2016 年前9月末,房贷存量/居民总储蓄(31%)、房贷存量/居民金融资产(17%)以及房贷存量/居民总房产价值(10%)三项比率与日本大致相当,但大幅低于美国(图表29)。

即使以现价计算,近年中国房产的负担能力总体而言也并未下降。

20家券商写了800页,说2017房价要跌!

岁末年初大家做年度计划时,都要“总结过去、展(BU)望(TING)未(DA)来(LIAN)”。套用一句俗话,2016年对中国房地产业而言是不平凡的一年,全国量价创历史新高,热点城市房价快速上涨。没买房的筒子们心塞;开发商今年业绩不错,拿了地王明后年怎么退出把握也不大。展望2017年,房地产调控政策走向不平静,财经领导小组会议强调“抑制房地产泡沫”,市场预测难度很大。准备再一次DALIAN前,笔者梳理了20家券商2017年房地产行业报告。房价涨不涨,看看哪家预(DA)测(LIAN)最厉害?

宏观经济面、行业的政策面和基本面都在变化当中,预(DA)测(LIAN)不易,好多报告的撰写者都是笔者的朋友,在此谢过!

一

20家券商写了800页报告,厉害了WORD哥!

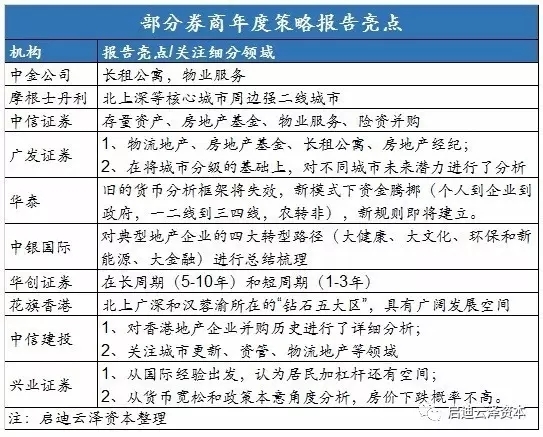

截至12月20日,已有中金等20家券商发布2017年房地产行业策略报告,其中中金、摩根士丹利最早,10月31日就发布了(估计有筒子三季度报告还没写呢!);中投证券报告12月19日才出炉,但长达80页;国信证券(002736,股吧)报告虽然只有11页但干货满满。

从标题就能看出,各机构都是“取名高手”:普遍采用对联式,分两句来阐明对明年趋势的看法,其中一句为“市场趋势”,一句多为“策略建议”,比如方正证券(601901,股吧)的“政策千帆已过,资源股蓄势待发”,海通证券(600837,股吧)的“行业高位盘整,个股分化前行”;甚至有做成四句的,比如国泰君安“虽无艳阳,亦非寒冬;精选主题,业绩为王”。中金和招商的最简洁:分别是“阳光总在风雨后”、“这个冬天不太冷”,体现其虽有调整但不必过分担忧的判断。

二

机构预期2017年交易量下降约10%,价格稳中有跌,年中时量价下行压力最大

20份报告中,有12份对2017年商品房量价和投资、新开工等关键指标进行了预测;其中销售面积平均跌幅为11.2%,销售均价平稳(好几家机构预期价格不涨不跌,真是应了中央价格平稳的期望),销售额平均跌幅9.6%,投资额小幅增长2.9%,新开工面积小幅下降3.3%。

具体来看,中金、大摩报告出的最早,对2017年的量价预测最为乐观,最近出报告的中信建投、中投最悲观,比如中投预期销量下降18%,中信建投预期销量下跌17%,新开工预期下降14%,降幅在各家机构中均最高。

除整体预测外,部分机构还对不同阶段和不同城市的交易量进行了预测:由于基数高、政策逐渐发挥效果等原因,各机构普遍预期2017年上半年销售降幅最为显著,中金认为上半年热点城市交易量可能超过40%、Q2热点城市库存去化周期将超过12个月,价格将出现下跌,国泰君安、华创等认为2017年中是销量降幅和价格下行压力最大的时期。

从不同城市来看,由于政策的分化(限购限贷政策升级主要集中在热点城市),各机构普遍预期一线和二线热点城市交易量降幅最大,比如中信建投预期一线城市2017年交易量下降28%,二线下降19%,三线14%(全国整体降幅为17%)。

三

除房价之外,长租公寓、资产管理、物业服务等新领域得到普遍关注

在预测2017年量价指标的情况下,各机构也对细分领域的新机遇进行了分析,如长租公寓、房地产基金、物业服务、企业转型等领域,其中长租公寓在中央鼓励租赁市场的政策背景下,得到诸多机构的关注。中银国际对典型地产企业的四大转型方向(大健康、大文化、环保和新能源、大金融)进行了总结梳理,资料很丰富。

四

各家机构报告的亮点还有很多,看完这800页报告,你就离专家就不远了

(1)中金:从历史来看,调控政策再次放松,要等到房价、投资同时出现下跌

(2)广发对一线及强二线、非限购二线及三四线城市的未来发展态势进行了分析

浙公网安备: 33028102000314号

浙公网安备: 33028102000314号