01

房价会跌吗?二手房跌10%

整体态势:预计2017 年上半年销售均价将持平,下半年重回上升趋势。但对于二手房市场,成交价可能会有5~10%的调整。

新房推动因素:1)开发商资金充裕;2)一线城市与核心二线城市短期内供应缺口难以得到根本解决;3)高地价。

趋势结论:虽然在行政措施干预下,2016 年四季度和2017年一季度新房销售均价表现将持平,但我们预计会有三大推动因素支撑其在下半年重回上升趋势。

如果你想看明年下跌的报告,请翻到文末,那里有你要的。

银行理财资金将继续为开发商提供充足支持

2016 年,中金预计约5.5 万亿元的外部资金流入地产市场,用于开发商在公开市场拿地、收并购等活动,适时满足了开发商规模扩张的需求。

在这5.5 万亿元的外部资金中,来自银行理财产品的资金在今年大幅增长,全年预计贡献4 万亿(占比超70%),成为开发商外部资金的重要来源。

预计2016 年土地出让金总额约为4万亿元,开发商在手资金绰绰有余。

未来,如果银行理财资金进入地产行业未受调整,2017 年开发商的外部资金大概率仍将保持充裕。

通过情景分析得知,资金缺口仅会在开发商外部资金缩小超过15%而拿地所需资金增长超过10%时才会出现。

2017 年核心城市仍面临住房供应短缺

中金认为一、二线城市供不应求的情况会在一定程度上得到改善,但难以彻底解决,因此房价继续上涨的压力仍然存在。

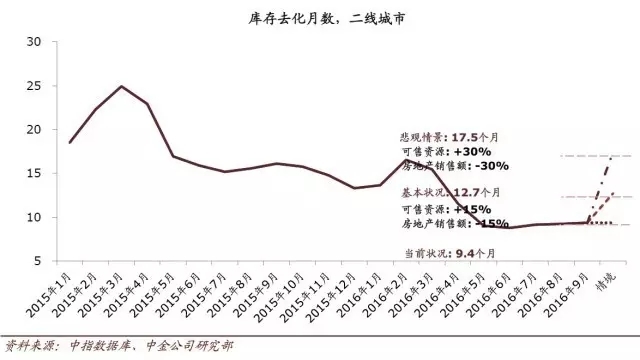

目前数据显示截至9月底,一、二线城市的库存去化月数分别为9.3、9.4 个月,情景分析显示2017 年供需关系不会有太大改观。

基本情景:可售资源增长15%,地产销售下降15%。该情况下一、二线城市库存去化月数将提高到12.6、12.7 个月,但仍处于10~14 个月的健康区间内。

悲观情景:可售资源增长30%,地产销售下降30%(可能性极低)。该情况下一、二线城市库存去化月数将提高到17.3、17.5 个月,仍低于一、二线城市的历史高位(分别为18.5、30.4 个月)。

高地价激发开发商提价意愿

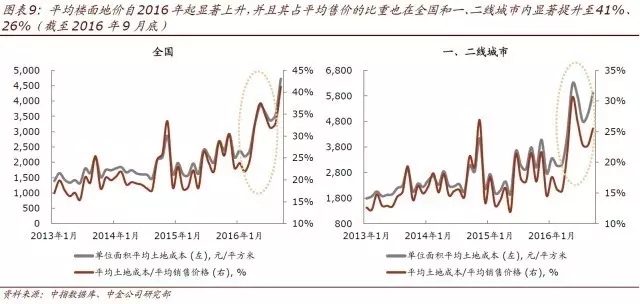

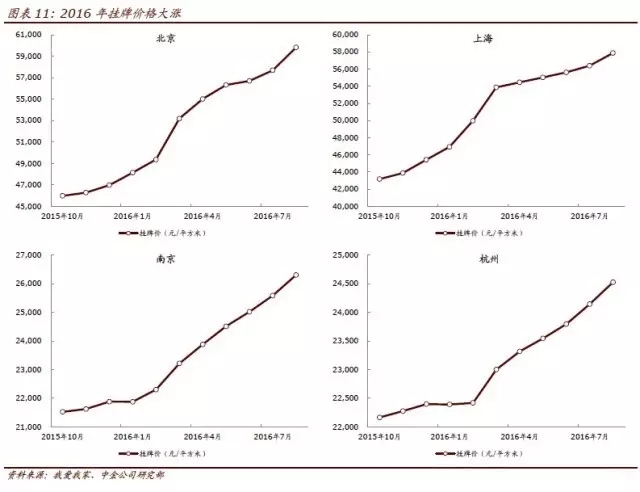

出于对利润率的保护,2016 年昂贵的土地成本和显著的溢价将激发开发商的提价意愿,在2016 年拿地过于激进的开发商压力尤甚。

2

二手房:小幅调整在所难免

中金认为二手房销售均价会出现合理的小幅调整(约5~10%),原因有两点:

1、短期内挂牌价和成交价均增长过快,增幅过高。一些城市(如北京(楼盘)、广州(楼盘))二手房成交价格增速甚至超过新房,这在我们看来是不合理的,考虑到新房普遍有品质的改善或提升。

2、二手房市场是C2C 而非B2C,因此与新房相比,二手房市场价格更加灵活,议价空间更大。

3

需求减少?会,但只是暂时的

由于政策扰动,短期内销量将会出现显著同比下滑,但将会在2017下半年重拾上升趋势。长期来看,中金对于中国新房销售量并不悲观。

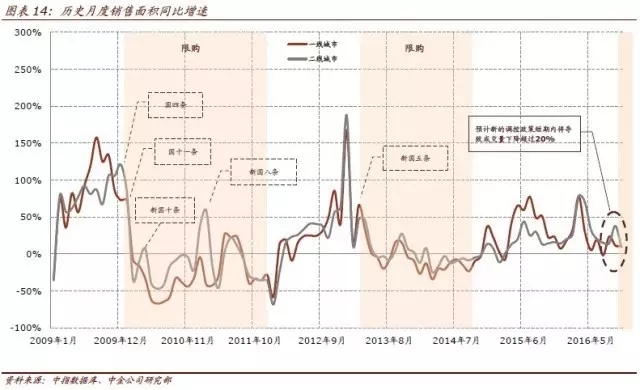

1、2016 年四季度和2017 年一季度:参考2010和2013 年政策收紧时期的经验,近期销售面积同比下降30~40%是在预期范围内的。

2、2017 年二季度:销售面积下滑幅度预计将收窄到10~20%。

3、2017 年下半年:销售面积再次回到同比正增长。

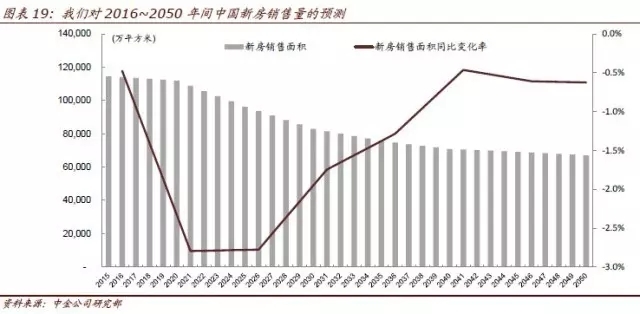

长期来看:预计中国新房销量将在未来三年将维持目前每年11~12亿平米的水平,之后将缓慢下行,进入21 世纪30 年代和40 年代后将降至每年7~8亿平米。

2016 年四季度和2017 年一季度:销售面积同比下降30~40%

受调控政策影响,销售面积将在2016 年四季度呈弱势,并将持续到2017 年一季度。

2010 和2013 年调控政策实施后,销量同比下降20~30%。

此轮调控还额外引入行政措施,在过热城市(超过20个一、二线城市及部分三、四线城市)重建房地产市场秩序,带来更加显著的影响。

4

二季度开始改善 下半年见底回升

中金预计一、二线城市销量下滑幅度在2017 年二季度收窄到10~20%,2017 年下半年重回增长态势。

进入2017 年二季度,当调控措施在价格控制方面逐渐取得成效,政府对一、二线城市地产市场的态度不会再像现在这样严厉,这将有助于改善市场情绪。

同时可售资源的补充也将从2017 年二季度起帮助缓解下滑局面。

新增房贷将阻止销售额的大幅下滑。我们将在后面的章节具体讨论。

可售资源的及时补充(主要来自2016 年新增土储)将有效缓解销量的萎缩。2012和2013 年的市场表现印证了这点

长期来看:新房销量在未来三年将维持在每年约11 亿平米。

我们预计2016~2020 年间新房销量将保持在11~12 亿平米,之后将开始减速下降,在21 世纪30 年代、40 年代稳定在每年7~8 亿平米。

5

一线城市供应短缺难以改变

由于中央政府“因城施策”框架的指引,我们认为城市层面的供求关系短期内会得到一定程度的改善,但不会彻底扭转,这意味着:

1)此次政策收紧的热点城市供应缺口将持续存在;

2)三、四线城市供应过剩的问题难以根本解决。

一线和核心二线城市供应仍小于需求

我们对此次受到调控的一线和核心二线城市需求/供应比率(“需供比”)进行了情景分析。

一线城市:供应缺口难以解决:1)这四个城市的需供比在每种情景中都超过1;2)深圳(楼盘)面临的供应短缺问题最为严重。

21个政策收紧的城市(包括一线城市):在个别情况下总需求可以被满足(当供应扩大超过15%;需求缩小超过15%),但供应过剩的程度非常低。

6

房贷杠杆过高?在可控范围内

虽然2016 年中国居民房贷大大增加,但整体杠杆水平(从贷款总余额来看)仍未超过全球其他国家,尚处“合理范围”内。

浙公网安备: 33028102000314号

浙公网安备: 33028102000314号